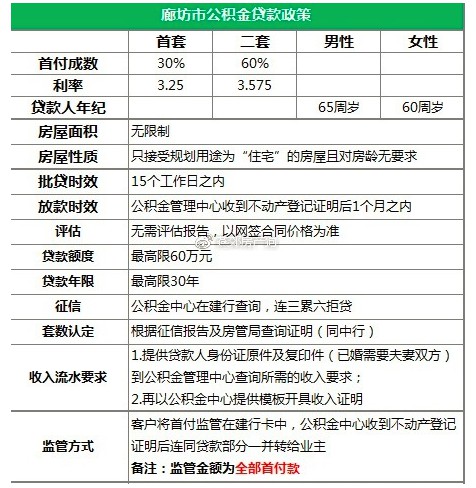

一则消息满天飞,网友刷屏乐翻天。过往,在燕郊购买二手房,无法做公积金贷款,一水商贷。

下面,解析公积金、商贷差异,购房成本变化,一目了然。从三个成本层面对比:1.利息。2.实际首付。3.额外费用

1.利息:

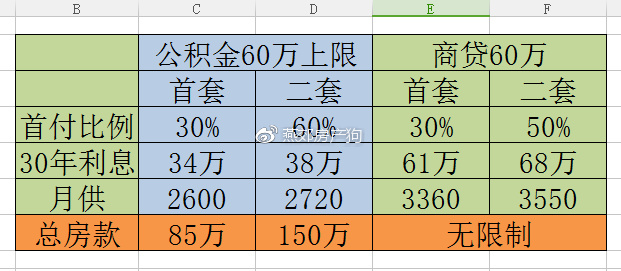

本次规定,公积金上限为60万,按照北京政策,和个人缴存有关,实际或低于60万。且对于征信要求严格,连三累六拒批。这一点在商业贷款中,你懂的,有操作空间。一张图简单算,同样贷款60万,30年还满的利息差异非常大,接近翻倍。考虑到一般5年置换,实际利息差异5万左右。

但是,为了节省这些利息,购房者要多付出哪些呢?

2.实际首付:

由于贷款上限60万限制,如果按照公积金正常首付比例,只能买85万、150万以内的房屋。放到市场,首套只能买燕郊的小开间(40-50平米),二套可以买差小区两居(80平米)、好小区小两居(70平米)。

从面积角度考虑,是在帮助刚需上车、帮助二孩需要两套家庭。且对于小区品质没有过多要求,房住不炒的,贯彻大会精神的政策落地。

但是,如果你需要正规一居、品质更好的两居、三居,对不起,请增加首付比例。降低杠杆增速、去杠杆,防范金融性风险,人人有责。放到市场,实际一居首付50%、两居70%、三居80%,才能享受到5年节省的5万块利息。对于普通购房者,增加了门槛,又回到那个不买房,因为首付不够的峥嵘岁月。对于原本就高首付的人群,欢呼雀跃,实打实减少了月供、利息。

3.额外费用:

这是一个有点扯淡,又能省点钱的政策。

1)原本燕郊收取评估费,大部分中介收总房款的0.5%,总房款100万为例,评估费是5000元。公积金政策里,无需评估报告,直接网签即可,节约5000元。由于收费构成不同,若在绿中介成交,节约500元。如果真有公积金贷款购房者,彼时大部分中介将修改收费体系,转移科目,此项实际购房者只节约几百元名义评估费。

2)首付款全程监管,一直到放款(不动产过户后45天以内)。这是一条很扯的政策,增加买卖双方成本。交易二手房,必须把原本的贷款结清,才能做网签。一般会用购房者的首付款去结清,在有资金监的中介,和中介借钱结清,原本借钱周期很短(最短10天),利息是借款额的2%,房东花费少、中介回款周期快、购房者放心,三赢。

现在呢,首付款不能动,如果房东自己没有钱结清尾款,必须出去借,按照现行交易流程,至少借2-3个月。伴随交易周期拉长,借款方风险增加,势必抬高利息。按照市场惯例,垫资月息2-3%。如果尾款有50万,比原来增加2万左右成本,根据尾款多少浮动。这个钱,由双方协商,最终导致总房款增加,而且房东少拿、购房者多掏,中介的金融业务水涨船高。

原本全款买的房,房东势必会抬高出售价格,凭什么我的房没有额外成本,让买家占便宜。和税费满二、满五唯一同样的道理。要么房东拿走,要么上缴地税,购房者没有得到好处。

渝ICP备15000165号 Copyright ©2014-2016 171CMS版权所有网站地图 | 收录 · 联系我们 | 京ICP备15002713号-3

{kind=link}